经历了4月北京车展的新车密集发布与5月各地春季车展的集中爆发,5月汽车市场交出了“前高后低”的成绩单。中国汽车流通协会数据显示,尽管市场景气度较4月有所改善,但经销商库存压力、资金紧张、价格倒挂等核心挑战依然严峻。

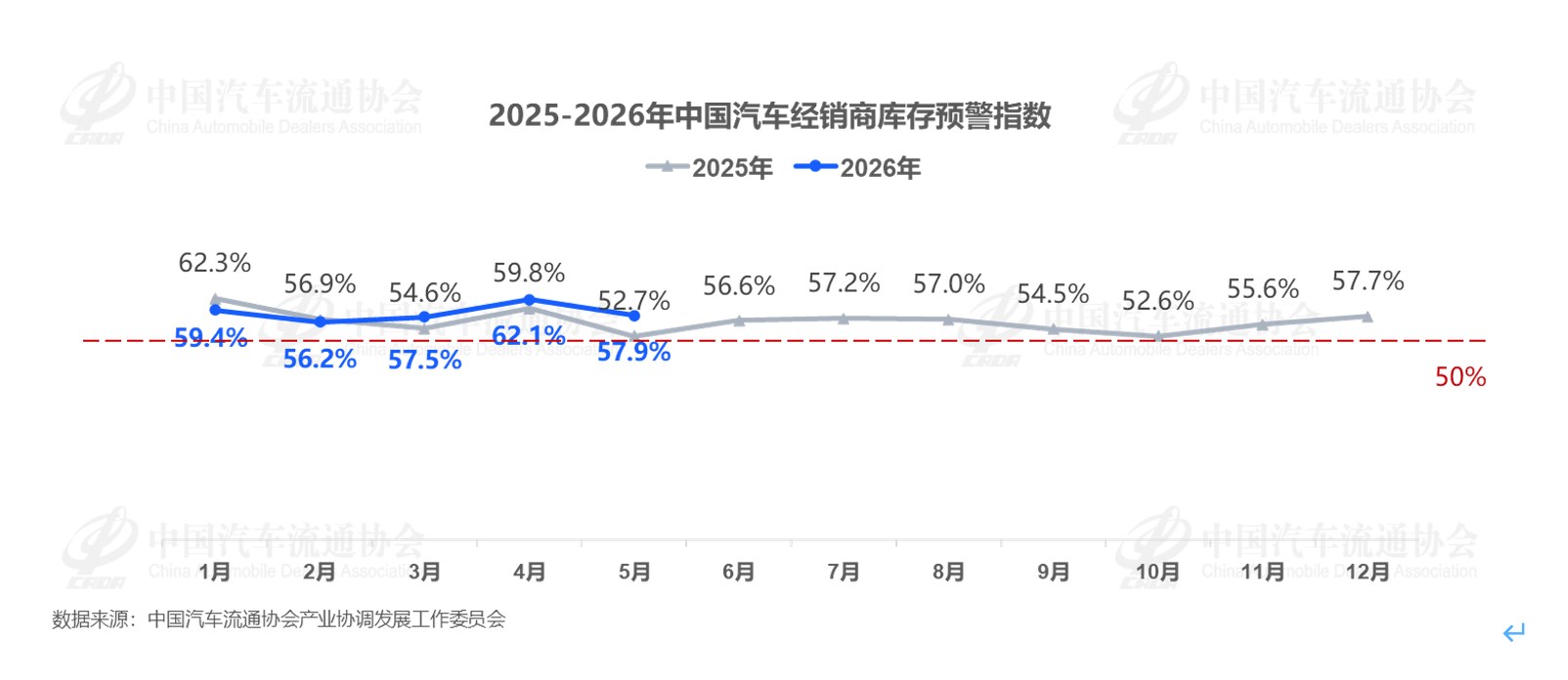

具体来看,根据中国汽车经销商库存预警指数调查显示,5月汽车经销商库存预警指数为57.9%,同比上升5.2个百分点,环比下降4.2个百分点,仍位于50%荣枯线之上。中国汽车流通协会产业协调工作委员会副秘书长樊宇指出,5月市场经历了前高后低的特征:五一促销叠加北京车展遗留意向订单带动上旬短期回暖,但增长后劲不足;中下旬车企加大促销冲量小幅提振销量,但新车扎堆上市分流客源、油价及新能源车价格波动,叠加部分地区出现极端降雨天气,市场不确定性进一步增加,消费者购车观望情绪加重。

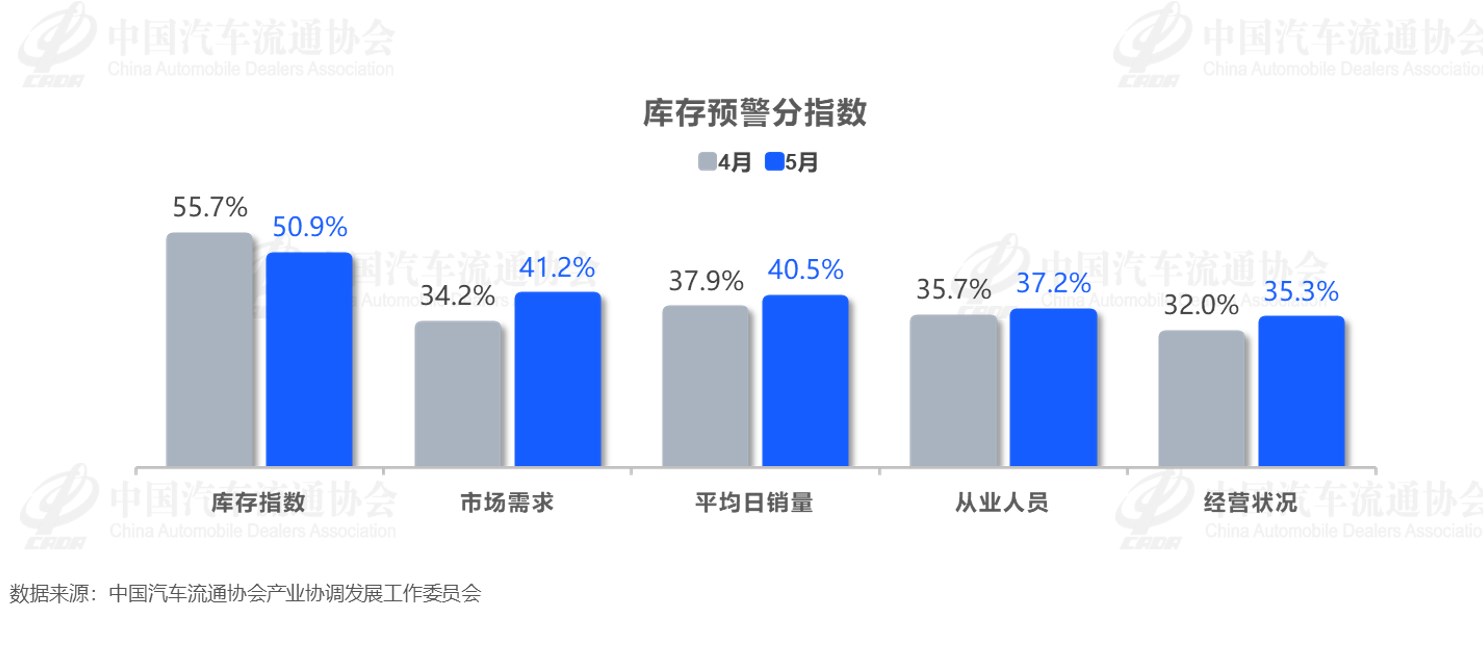

从分指数情况来看,受多地春季车展带动影响,库存分指数环比下降4.8个百分点至50.9%,市场需求、平均日销量、从业人员及经营状况分指数同步回升。然而,经销商经营状况仍不容乐观。调查显示,成交价格方面,49.6%的经销商认为市场成交价下降,仅有6.8%认为上涨;库存量方面,27.8%的经销商认为库存量有所增长。不过,库存增长的势头较4月有所放缓,环比下降17.8个百分点。

从区域指数情况来看,市场分化特征依然显著。5月全国总指数为57.9%,北区指数高达66.4%,东区指数为54.2%,西区指数为58.4%,南区指数为58.4%。北区、西区和南区的库存压力均高于全国整体水平,市场区域分化态势延续。

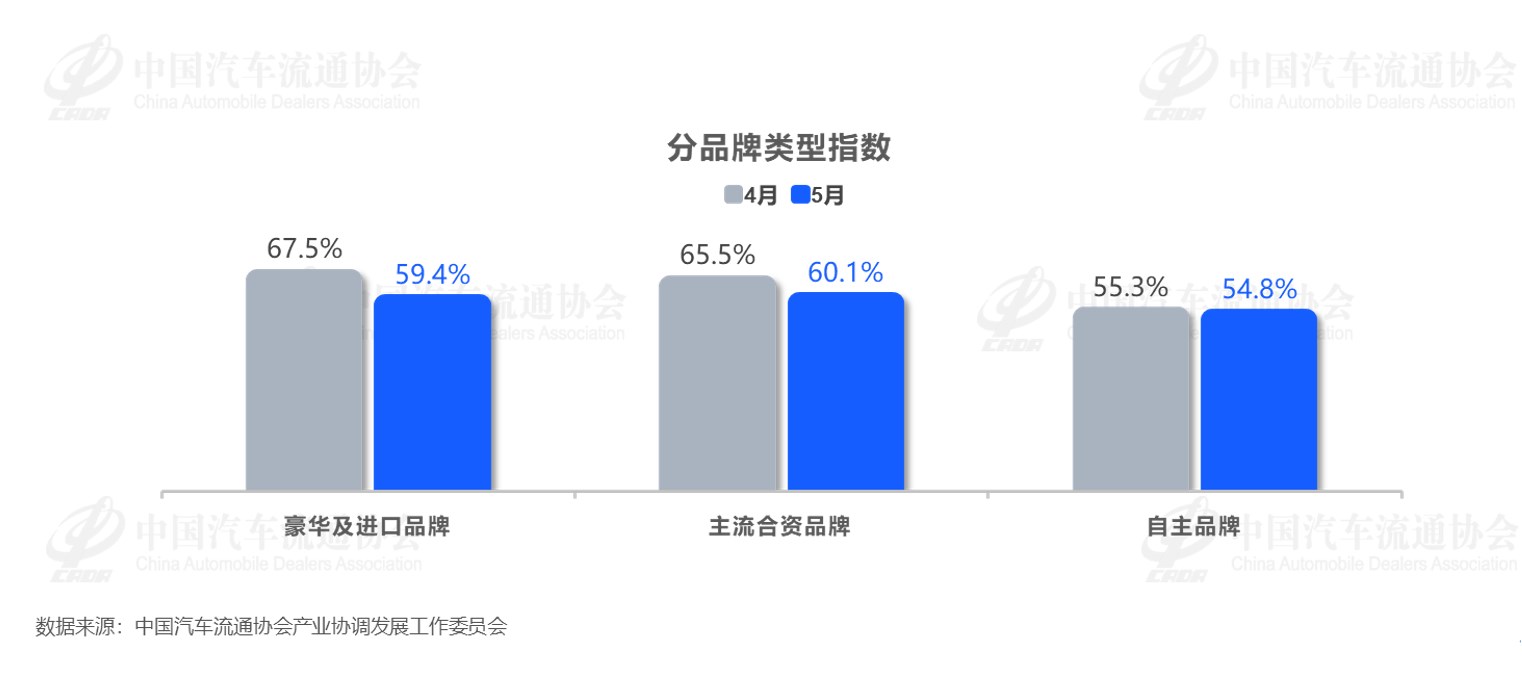

品牌层面同样呈现分化特征。5月豪华及进口品牌指数为59.4%,主流合资品牌指数为60.1%,自主品牌指数为54.8%,环比均有下降,但主流合资品牌库存压力依然最为突出。调查显示,42.9%的经销商表示成交率呈现下降趋势。

值得关注的是,经销商的经营困境正在发生深刻质变。樊宇在解读中指出,调查中有超八成经销商反映消费者购车意愿低迷,仅13.5%认为观望情绪有所缓解;同时消费者决策逻辑发生质变,不再侧重等待外部促销政策,而是依据个人收入预期以及整车价格波动趋势制定购车计划,叠加车型迭代快、刚需疲软等问题,传统优惠活动对市场的刺激效力大幅弱化。综合判断,预计5月乘用车终端零售量150万辆左右。

除此之外,经销商对厂家的核心诉求已从传统销量导向转向生存导向。超七成经销商希望厂家增加返利补贴、简化考核、降低批售和零售目标,从源头缓解经销商运营资金压力;同时希望厂家加强市场秩序管理,避免恶性内卷,并提供必要的营销获客工具和手段,提高线索量和转化率,对高库存车辆及时出台清库措施,提升库存周转率。

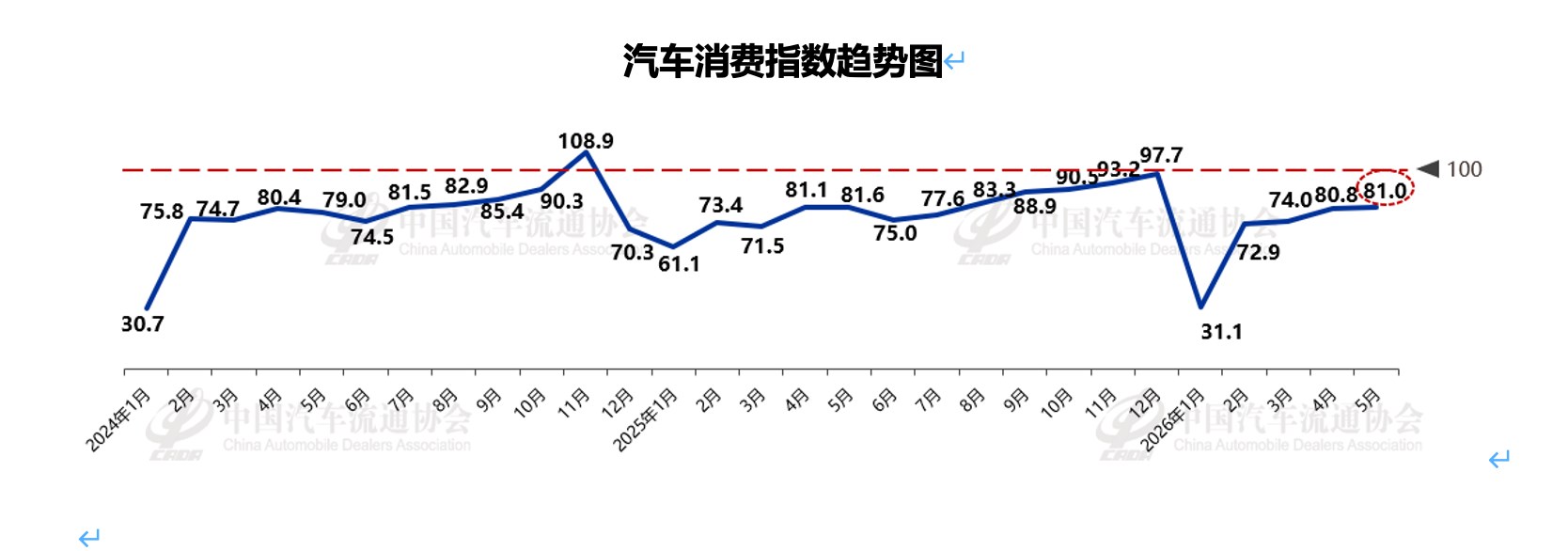

与经销商库存预警指数相呼应,中国汽车流通协会同期发布的“汽车消费指数”也为市场走势提供了信号。数据显示,5月汽车消费指数为81.0,较上月微增,预计6月汽车市场保持较为平稳的运行态势。

协会产业协调工作委员会杨虹分析指出,6月受夏季高温、经销商半年冲量等因素影响,历来呈现“前期平淡、后期走强”的季节性特征。同时6月是车企与经销商年中冲量的关键节点,终端优惠力度、成交刺激政策将持续加码,叠加前期累积的意向订单持续落地,使得6月车市销量基本能够延续5月的回暖基底,整体销量保持稳中有升走势,市场从5月的需求集中释放逐步转向成交高效转化阶段。

综上所述,6月汽车市场呈现“需求降温、客流回落、成交走强”的结构性分化格局。节日红利消退、高温天气影响导致新增需求、线下客流均有所回落,市场整体热度较5月的集中爆发期有所放缓。但经销商端年中促销力度将增大、以及前期意向订单的集中落地,持续带动终端成交提升。预计6月整体销量将延续稳中有升的态势。

但尽管如此,经销商对6月汽车市场预期总体仍趋于谨慎,有45.9%的经销商认为6月市场需求会有所减少,仅12%认为会增加;61.7%的经销商认为经营状况一般,仅7.5%选择了经营状况好。协会建议,经销商要根据实际情况,理性预估实际市场需求,同时要加大对“以旧换新和报废更新政策”的宣传,通过强化服务提振消费信心,把降本增效放在首位,防范经营风险。