文/吕嘉豪

如果智选车是一个堂口,那只有赛力斯才是大佬身边名副其实的“自己人”

今天我们去搜索关于华为、汽车的新闻能看到:

2月份问界一共卖了1.8万台;

智界V9预售订单破2.2万;

尚界Z7 27分钟大定1.2万;

享界S9T依然是旅行车大亮点;

尊界S800在路上曝光率与日俱增。

整个2026年4月,鸿蒙智行全系交付32759台,同比涨了18.9%,华为的乾崑智驾累计辅助驾驶里程突破了100亿公里,整车搭载量突破170万辆。

一切真的都很好。

但是我们把财报和交付单摊开看,会发现另一套晒不到太阳的数字——2026年1月,鸿蒙智行5.79万的交付量里,问界一家就占了4万,占比69%;2月鸿蒙智行整体掉到2.82万,问界仍然咬着1.8万不松口。3月更刺激,问界76.1%,其他四界共享不到四分之一。到了4月,行情依然没变:问界卖了2.29万台,占七成,其他四界加起来还不到1万台。

说实话我所在的城市只要有放车的华为门店,不多的展车位上可以说是流水的S9T、R7、H5,铁打的M56789。

进店流量、成交概率、返点比例,全给的是问界。

二、资源分配

建议删除

的背后,是华为自己的路径依赖

所以为什么明明讲世界大同,五界下天山,但实际上却是主动倾斜资源让问界一家独大,其他四界差点喝不上汤。

没办法,赛力斯当年无路可退,产品定义权、智驾标定权、营销定价权它全盘让出,作为智选车模式的开篇之作,“诚意合作”让华为拿走了最大的话语权和分配权。

如果智选车是一个堂口,那只有赛力斯才是大佬身边名副其实的“自己人”。

其他几个车企关于“界”的合作到底合作意愿有多深,这里很难一一赘述,但我说一句不可能超过赛力斯应该没人反对吧。

所以哪怕“五界”的格局再立一百年,问界也永远是其中的老大哥。

但问题是,一家大哥吃肉不能养活五个品牌。

2026年2月,智界全系月销量跌到945辆,同比下滑90.6%;3月勉强回升到2579辆,同比依然暴跌74.2%。

享界S9T之前靠着猎装版的小众审美意外爆了一波,冲到四五千辆,3月又回落到不足两千。

尊界S800月销量始终在两千出头挣扎,挣不到规模,更挣不到利润。

尚界H5上市时小订数据不错,交付后实际热度远低于预期,Z7说是大爆订单,但是否会走H5老路也无法下结论。

从目前来看,现在资源倾斜的做法是不可逆的,所以代价还会持续放大,这将会对华为的长期生态造成实实在在的伤害。

首先是品牌稀释。本身大家认为智选车是一个品牌做模样,其他人拜关公吃肉喝汤。但现在大家好像是跟着东兴乌鸦混,他吃饱喝足动不动“办不了那就别办了”把桌子一掀,小弟们倒是一天饿九顿。

市面上始终保有着问界才是“真华为”,其他的都是“贴牌”的降智言论,但这也从侧面说明其他4兄弟还没有站稳脚跟就已经被消费者贴上了“二代目”的标签。

那整个“华为智选车”的品牌矩阵在认知层面就像是已经被自己人拆解了。

其次是合作车企离心。

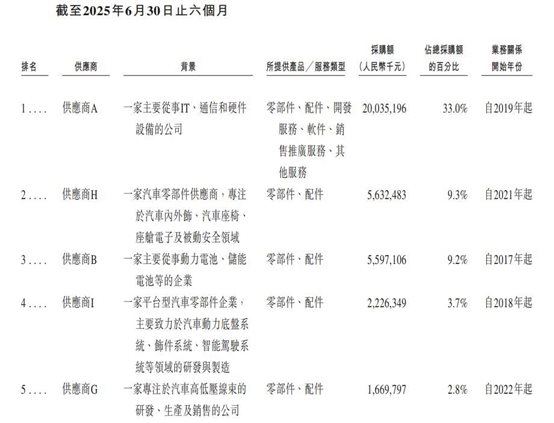

赛力斯与华为合作以来,累计支付采购费用高达750亿元。仅2025年上半年,赛力斯就向华为支付了200亿元,平摊到每辆问界上大约14.1万元。那一年问界的单车成交均价才40.9万元。也就是说,华为一家就分走了赛力斯单车营业收入的三分之一还多。赛力斯自己负责厂房、流水线、工人,天天挥汗如雨,每卖出一辆车,车价里三分之一要统统打进华为的户头里。

都说了一天饿九顿,小弟们也许不会反,但可以逐渐远离堂口。

我想即便我不说,大家也能从很多地方听到风声吧?关于不少“界”正在内部强调话术,脱离华为,强调自己车企,这都是为了将来保留产品线和合作内容,但独立运营做打算——你大哥没法带我发家致富吃香喝辣的,我得自己想办法啊。

第三个则是内部资源开始内耗。你说现在华为内部引望智能(前车BU)和终端BG

建议删除

,都要抢车BU的技术资源,都要争智驾功能的排期,都要抢品牌营销的预算,

第四个也是最要命的,消费者认知混乱。5个界至少还能因为自己都在发不同设计语言、不同价位细分市场的车型被分清。但偶尔我问起这个境那个境,不光是消费者会告诉我“我是要买华为的车”,店员也会比较隐晦的表达出,“我们才是华为”的潜台词。

荒唐吗?

荒唐也没办法,这是你选的嘛偶像。

2025年1月,车BU从华为组织架构中完整剥离,成立独立子公司“深圳引望智能”,徐直军出任董事长。4月,余承东卸任车BU董事长,改任副董事长。

余承东

建议删除

终端BG仍然是他全权负责的阵地。

“界”系列的智选车模式,华为介入产品定义、研发、设计、营销、渠道全链路,车型100%进华为门店销售。“境”系列品牌和渠道主导权全在车企手里,销售网络由车企自建。

启境的门店里连夜挂上“华为乾崑”的联合标识,奕境的广告直接挂上“华为乾崑智驾”的大字招牌。

而鸿蒙智行“五界”的门店里,目之所及几乎看不到“华为”的标识——我不造车是真不造车啊,我只是门店卖车!

至于其他一些卖ADS和鸿蒙OS的合作方案,更是堆在一起,让华为把一盘原本可以用统一标准执行的商业逻辑,拆成了三套面目模糊的低效系统。

所以结果上看,好像是车太多,导致含华量开始被质疑含金量,但这实际是扩张速度太快带来的反噬。

不是技术不行,是扩张的速度超过了组织的承载能力。

华为用五年多时间,走完了传统车企十几年的扩张路。

出发点是好的——合作

建议删除

迭代出三层体系,品牌矩阵裂变成“五界两境”近20款车型,理想化推演是技术够强就能摊薄成本,规模化收拢更多客户。

但现实是,技术过剩的速度已经远远快过市场消化的速度。对消费者而言,每一款都是“华为智驾+鸿蒙座舱”,在华为门店能买到的,去别的车企门店也能买到,光靠销售话术根本分不出谁是真旗舰谁是跟跑者。

消费者就会开始思考:我们到底是奔着什么来买的?

所以回过头我在想,是不是当时“不造车”说的太过绝对。

界、境、HI、智选车、核心零部件供应没有一个是华为造车的,但发布会华为的高管开,门店的定金华为的销售体系收,维修单华为的客服系统接,消费者遇到车机出问题,投诉电话永远打给华为一切的一切都是为了避开“造车”所带来的绕圈。

任正非当年最担心的两点——华为变成整车厂,被合作伙伴集体提防,现在虽然没造车,但局面又是那么恰如其分。

但说实话,这是胜利速度,又是速度的代价。

华为做一个怪兽迅速走完别人几十年的路,那么正好,它可以用它的理解和思路,为其他马上要走上这些路的车企,找到新的解决之路。