在新能源汽车与高油价的“双向夹击”下,全国乘用车市场在4月交出了一份喜忧参半的成绩单。整体来看,尽管受消费信心偏弱、新能源购置税政策调整等多重因素影响,国内零售端出现显著下滑,但新能源零售渗透率首次历史性地突破60%、出口业务持续爆发式增长、自主品牌市场份额稳固提升,中国汽车产业正加速从“量的领先”迈向“质的飞跃”。

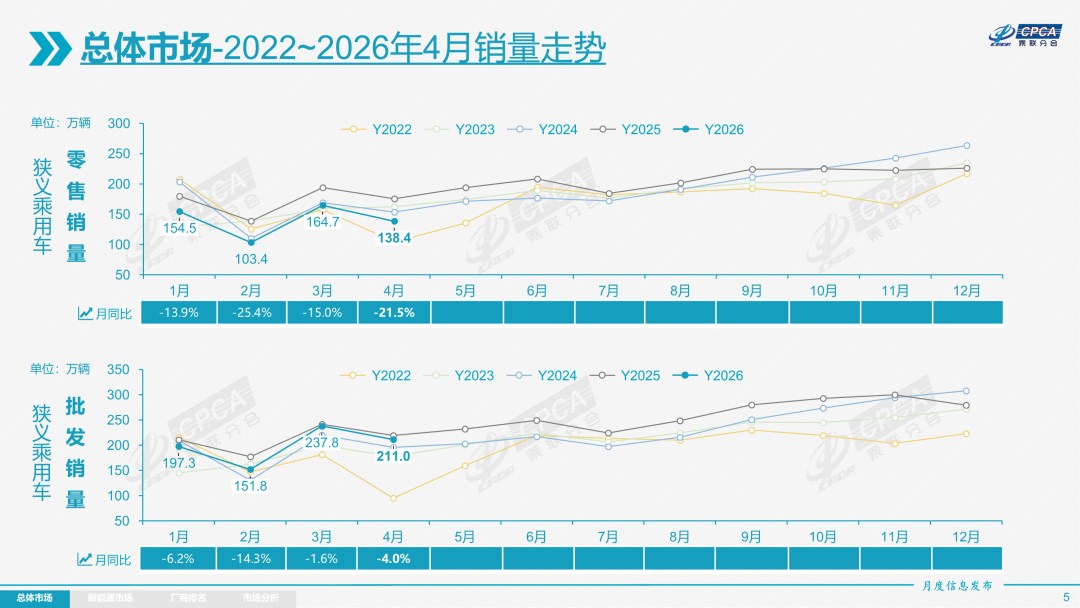

根据乘联会发布的数据显示,4月全国乘用车市场零售138.4万辆,同比下降21.5%,环比下降16%。今年1-4月累计零售560.4万辆,同比下降18.5%。整体而言,“内冷外热”“油冷电热”的分化格局已成为当前市场的核心看点。

新能源渗透率迎历史突破,油电格局加速重构

具体来看,4月车市最大的特征是“燃油冷、新能源热”。乘联会秘书长崔东树指出,今年乘用车市场受多重因素影响,呈现“国内放缓、出口高增,燃油收缩、新能源主导”的运行态势。高油价对燃油车国内零售造成重创:1-2月燃油车零售同比下滑74万辆,占乘用车零售减量的40%;3月下滑34.5万辆,占比52%;4月下滑36.5万辆,减量占比进一步扩大到84%。

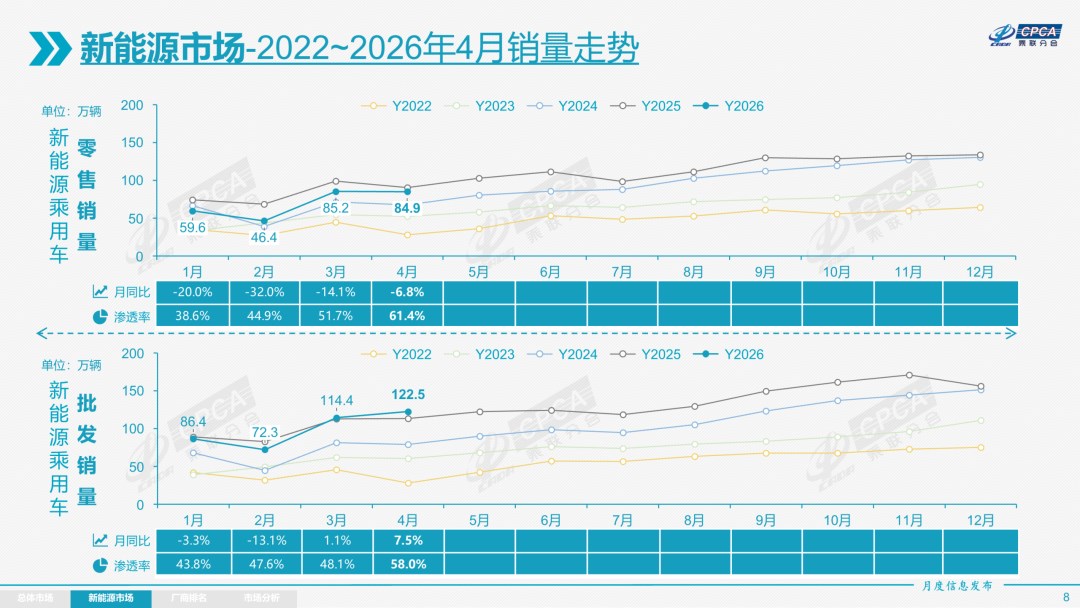

在成本焦虑下,消费需求正加速从燃油车向新能源车转移。4月新能源车零售渗透率达到61.4%,历史首次突破60%大关,较去年同期增长9.7个百分点,电动化替代速度超预期。

从能源类型结构看,插混车型成为增长最快的细分赛道。4月纯电动批发销量77.6万辆,同比增长7.0%;狭义插混销量36.2万辆,同比增长13.7%;增程式批发8.7万辆,同比下降9.1%。插混车型超越纯电成为增速第一,背后折射的正是“无里程焦虑”的消费心理诉求升级。

分品牌阵营看,自主品牌在新能源市场的统治力进一步扩大。4月自主品牌中的新能源车渗透率高达80.1%;豪华车中的新能源车渗透率26.1%;主流合资品牌中的新能源车渗透率仅14.1%。与此同时,自主品牌整体零售份额达到69.6%,同比增长4个百分点,吉利汽车、长安汽车等传统车企转型升级表现优异。

相比之下,合资品牌压力显著。4月主流合资品牌零售仅28万辆,同比下降37%,环比下降33%。其中德系品牌零售份额13.3%,同比下降2.2个百分点;日系品牌零售份额10.9%,同比下降1.2个百分点;美系品牌市场零售份额4.5%,同比下降0.3个百分点。

在这当中,豪华车市场同样难以独善其身,4月豪华车零售14万辆,同比下降16%,环比下降33%。不过随着豪华车指导价的合理回归,4月豪华品牌零售份额10.2%,同比增长0.6个百分点,传统豪华车市场略有企稳迹象。

出口爆发式增长,“新能源+自主”成核心引擎

当国内零售端承压时,汽车出口扛起了销量增长大旗。乘联数据显示,4月乘用车出口(含整车与CKD)76.9万辆,同比增长80.7%,环比增长11.8%,占乘用车厂家销量的36%,而去年同期这一数字仅为19%。

尤为值得关注的是,4月新能源车占出口总量的52.7%,历史首次突破50%。其中,自主品牌出口达到65.3万辆,同比增长91%;合资与豪华品牌出口11.7万辆,同比增长39%。“新能源+自主”双轮驱动,出海正成为中国汽车产业的核心增长引擎。

出口端车企表现同样亮眼。奇瑞集团4月出口17.76万辆,同比增长102.4%,再次刷新中国汽车单月出口纪录;吉利汽车4月出口8.32万辆,同比大增245%,创历史新高;比亚迪海外销量同比增长70.9%,累计海外销量已达13.45万辆。自主品牌正借助新能源和出口两条曲线,实现全球市场的快速渗透。

在新势力阵营中,零跑汽车4月交付量超7万辆,同比增长73.9%,创单月历史新高。理想汽车交付3.4万辆位居第二,鸿蒙智行和小米交付量则双双突破3万辆,站稳新势力头部阵营。

但销量之外,渠道端的压力同样值得关注。乘联会指出,4月车市呈现“被动去库存特征明显、渠道库存下降较快”的局面,上市经销商全面亏损,经销商生存压力持续加大。销量下行的压力正沿着产业链传递至渠道端,这也是当前市场必须正视的隐忧。

与此同时,新车对市场的拉动效应也在减弱。2026年上市新车的4月厂商销量仅10.84万辆,总量占比仅5.1%,而2025年上市新车在去年同期的销量为13万辆。部分经典车型凭借口碑和渠道积累依然保持销量稳定,说明“新车效应”正在被稀释,存量竞争时代全面来临。

总体来看,4月车市虽然国内零售端承压,但新能源汽车渗透率历史性突破60%、出口持续爆发式增长等亮点表明,中国汽车产业的转型正在加速兑现。

展望5月,“五一”长假将为车市带来环比回暖的红利,但消费信心的短板难以在短期内快速修复。高油价持续重塑购车偏好、新能源汽车产业逐步跑通全球化循环,中国车市整体将呈现“环比回暖、同比承压、内需分化、出口领跑、新能源渗透率持续提高”的弱复苏格局。乘联会也呼吁行业同仁共同营造理性平和的市场舆论环境,护航汽车市场健康有序运行,聚焦首购群体和经济型电动车等政策发力点,为车市持续注入确定性增长动力。