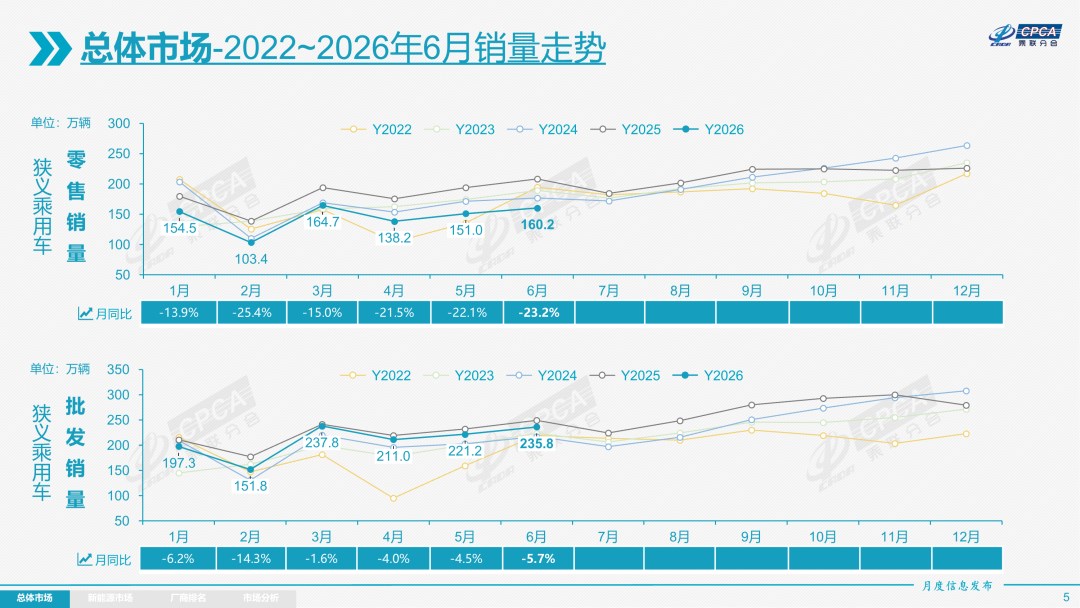

在高油价持续施压、消费观望情绪延续、多重外部干扰叠加的大环境下,6月乘用车市场延续了“总量承压、环比走强、结构极致分化”的运行态势。根据乘联会发布的最新数据显示,6月全国乘用车市场零售160.2万辆,同比下降23.2%,环比增长6.1%;今年以来累计零售870.1万辆,同比下降20.2%。

乘联会秘书长崔东树指出,6月车市环比走强仅为结构性修复,电动化迭代与海外出口已成为行业长期增长的核心支撑。

从市场结构来看,“燃油车持续收缩、新能源全面领跑”是6月车市最突出的特征。具体来看,6月常规燃油车零售60万辆,同比下降39%,燃油车减量占到乘用车总减量的78%,是拖累国内车市大盘的核心因素。其中,纯燃油车下降42%,普通混合动力车型下降7%。高油价成为压制燃油车消费意愿的关键阻力。

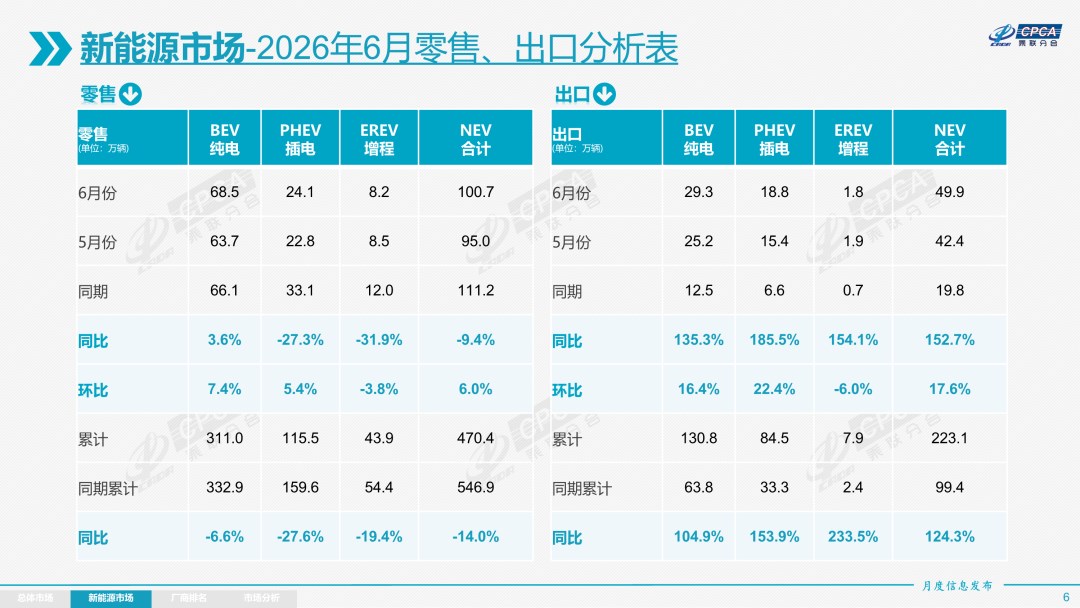

与燃油车形成鲜明对比的是,新能源车市场保持强势主导地位。6月新能源乘用车零售100.7万辆,虽然同比出现9.4%的下降,但国内新能源零售渗透率却升至62.8%的历史高位,较去年同期增长9.5个百分点。

乘联会指出,内需偏弱、外需高增成为新能源上半年核心特征,中国新能源乘用车全球份额维持61% 高位,插混车型全球份额高达71%,产业全球竞争力持续领跑。但需要注意的是,新能源市场正在告别全域增长,高端B级电动车持续爆发,A00、A0级经济型电动车大幅承压,市场呈现“高端电动车爆发、低端经济型车型承压”的两极分化态势,入门市场需求疲软成为制约新能源增量的重要因素。

与此同时,品牌分化也进一步加剧。6月自主品牌零售110万辆,同比下降18%,环比增长6%,自主品牌国内零售份额达到68.6%,同比增长4.5个百分点,创近年新高。

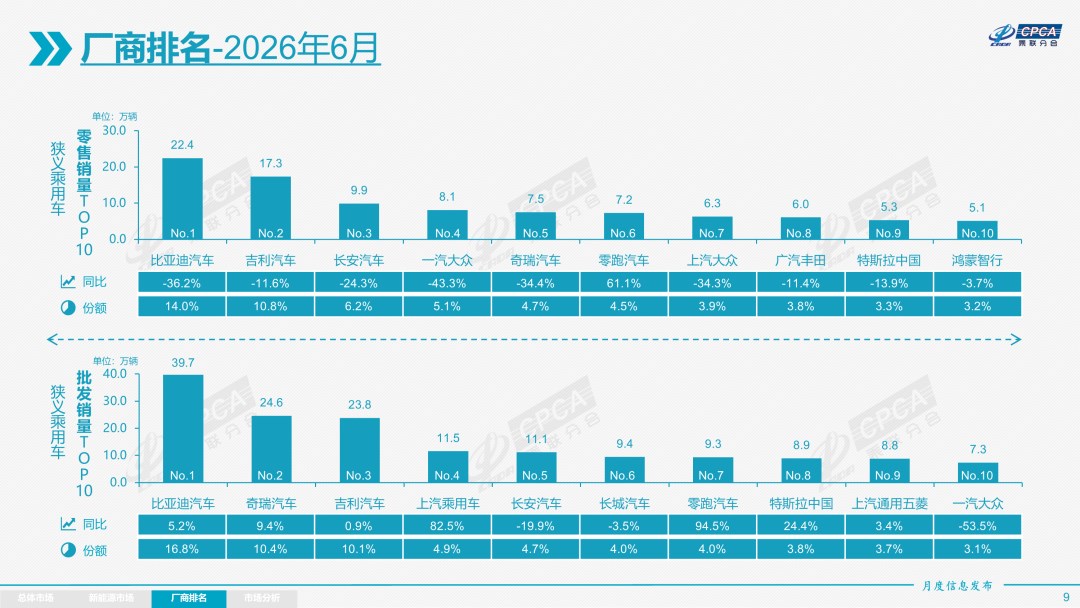

综合来看,自主品牌形成两大增长支撑:一是新能源国内零售渗透率81.8%;二是海外出口高速增长,依靠完整产业链、多元产品矩阵抢占全球市场。20万-40万及40万以上高端市场,自主品牌零售占比均超50%,高端化突破成效显著。比亚迪、吉利、奇瑞、零跑、小米等自主新能源销量稳居行业前列,多线并举的产品体系对冲国内市场下滑压力。

主流合资品牌零33万辆,同比下降34%,环比增长8%。其中,德系品牌、日系品牌以及美系品牌市场零售份额均有所下降。豪华车零售17万辆,同比下降30%,环比增长3%,豪华品牌零售份额10.3%,同比下降1.1个百分点。

在新能源领域,自主品牌的新能源车渗透率达到81.8%,豪华车中的新能源车渗透率为39.6%,而主流合资品牌中的新能源车渗透率仅上升到11.9%。不过,合资品牌电动化转型正在加速,6月新能源合资车型销量同比增长45%,燃油车同比下降39%。

在内需疲软的背景下,汽车出口延续了爆发式增长态势,扛起了增长大旗。6月乘用车出口(含整车与CKD)87.7万辆,同比增长82.3%,环比增长11.5%,出口量占乘用车厂商总销量的37%,相较去年同期19%的占比实现大幅跃升。

出口市场实现了燃油车、新能源双增长。6月新能源乘用车出口49.9万辆,同比增长152.7%,新能源出口占比达到56.9%,刷新历史纪录,较去年同期提升16个百分点。常规燃油乘用车出口37.8万辆,同比增长33%,海外需求同样强劲。

在这当中,自主品牌是出口市场的绝对主力,6月自主品牌出口达76.3万辆,同比增长86%;合资与豪华品牌出口11.4万辆,同比增长61%。具体到车企,比亚迪、奇瑞、吉利稳居新能源出口前三,长城、五菱依托CKD本地化模式深耕海外,海外生产体系持续完善。

新势力方面,6月新势力零售份额26%,同比增加6.5个百分点。零跑汽车、蔚来汽车等品牌拉动新势力份额同比增长。自主传统车企的独立新能源品牌作为“创二代”表现较强,份额18.5%,同比增长5.2个百分点。

在市场压力凸显的背景下,产业链盈利压力依旧突出。数据显示,2026年1-5月汽车行业收入42096亿元,同比增长1.4%;成本37397亿元,增长2.3%;利润1440亿元,同比下降20%;汽车行业利润率仅3.4%,相对于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低。乘联会指出,1-5月行业销售利润率已降至3.4%的五年最低,车企盈利空间被严重挤压。

展望7月,乘联会表示,随着国际油价暴跌至70美元左右,PPI大降,燃油车海外需求改善,电池等新国标落地后的新能源车新品产销提升,7月车市将进入结构性改善期。同时,7月是新能源汽车安全新国标集中落地月,碰撞安全和电池“热失控不起火”等强制要求正式生效,技术门槛显著抬高。车船税调整公告于7月初发布,明确2027年起混动不再免税,释放“油电同权”信号。

此前,乘联会曾将2026年度零售总量增速降至-14%,为历年6月预测的最差值。目前来看,预计7月后的市场预期将逐步改善,随着安全新规和税改预期逐步消化,叠加芯片供应紧张边际缓解、国际油价回归70美元以下、消费信心缓慢修复,零售端降幅有望在三、四季度逐步收窄。乘联会指出,新能源行业已从政策哺育期迈入市场化成熟期,未来车企的核心竞争力在于技术安全、全球布局和用户价值创造,“价格驱动”将全面让位于“价值驱动”,市场结构将持续优化。