2026年2月,中国汽车行业写下历史性一页:奇瑞单月销量16.1万辆,其中出口高达12.49万辆,占比超70%;无独有偶,比亚迪海外销量首次超越国内销量,海外销量占比突破52.6%……

这已不是简单的“出口增长”,对奇瑞、比亚迪等头部车企而言,海外市场已从过去的“锦上添花”变成了“第二增长曲线”。

乘联会秘书长崔东树在接受买车网Buycar采访时指出,“中国车企凭借新能源全产业链优势、高质优价产品力,叠加本地化生产规避关税,多年海外布局,实现海外销量爆发。这是中国汽车产业升级与全球化的里程碑,标志从‘国内内卷’转向‘内外双循环’。海外市场成为第二增长极,可以提升抗风险能力与利润空间,长期看将推动中国从汽车大国迈向汽车强国。”

“内卷”挤压下的逃离or“外卷”实力彰显

海外市场销量占比的提升甚至超过本土销量,其本质是国内市场压力与海外市场机遇两股力量相向而行的结果。

崔东树指出,当下国内车市需求不强,价格战挤压利润,新能源渗透率推升放缓;而海外市场空间广阔,全球新能源渗透率低、部分市场政策相对友好。

整体来看,中国汽车市场已告别高歌猛进的增量时代,转入存量博弈。2026年,这种“内卷”更是达到了新的高度。开年国内车市进入阶段性调整期,新能源汽车购置税由全额免征转为减半征收,直接推高购车成本,叠加春节假期效应,需求提前透支,终端观望情绪加重。

比亚迪2月国内销量同比大幅下滑,奇瑞、上汽等品牌同样面临国内增长放缓压力。行业从高速增长转入低增速,车企在国内市场陷入了“增收不增利”的泥潭,利润空间持续被压缩。

与此同时,新能源产品陷入同质化困局,虽然市场产品琳琅满目,但在核心技术、配置乃至营销手段上高度雷同。新势力与传统车企在细分赛道贴身肉搏,导致单一车型难以长期维持绝对的市场统治力。即便是比亚迪这样的巨头,其主力车型在国内市场也面临着来自吉利、长安、华为系以及众多新势力的层层围堵。

与国内的白热化竞争相比,海外市场广阔,特别是欧洲、东南亚、拉美、中东等地区,为中国车企提供了巨大的增量空间。2025 年中国汽车出口量稳居全球第一,2026 年继续保持高增,头部企业更是成为主力军。

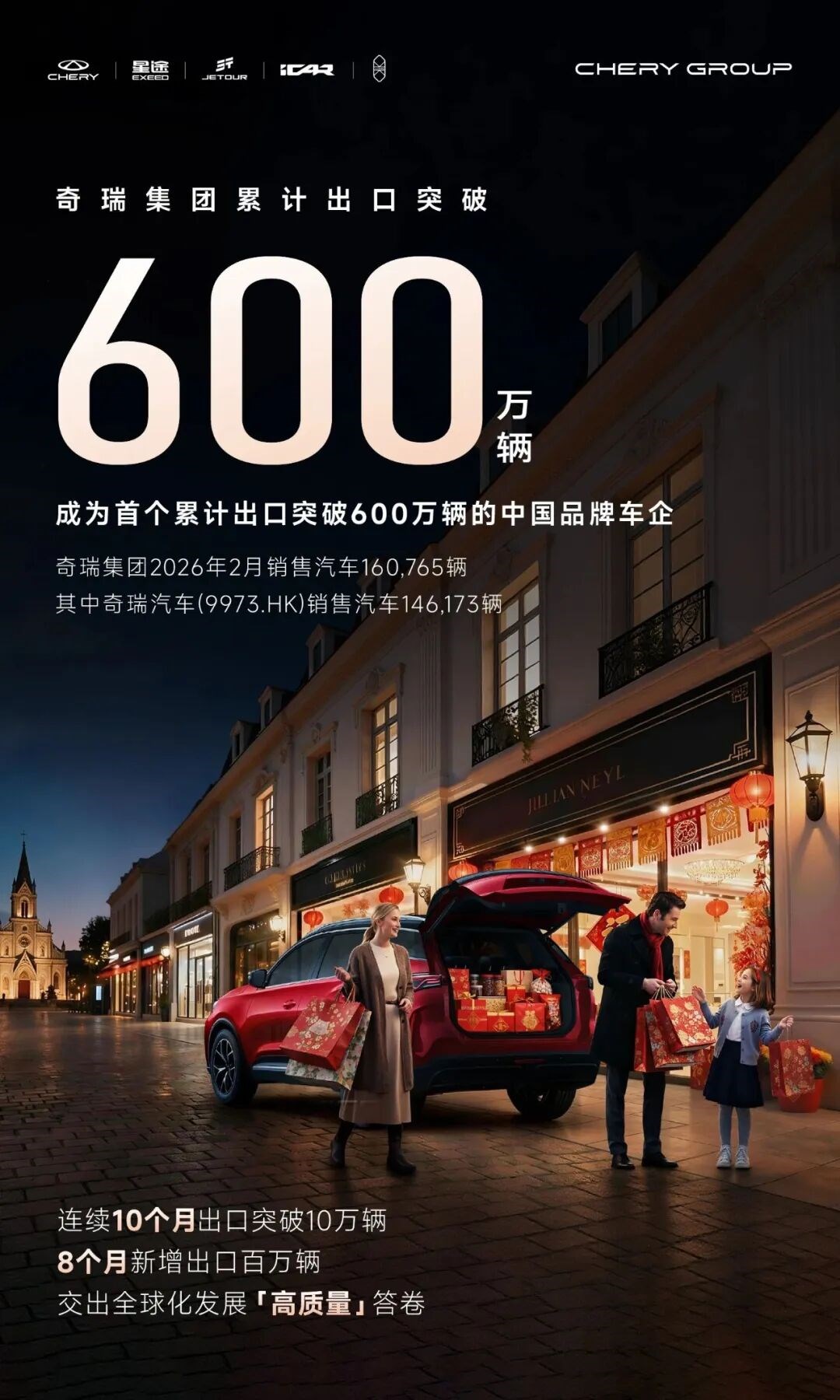

数据显示,比亚迪2月海外销量超10万辆,占总销量比重超52.6%;奇瑞2月出口同比增长 41.5%,累计出口突破600万辆;上汽2月出口9.9万辆,同比增长46.1%,MG品牌在欧洲累计销量突破百万。

可以看出,在国内市场从“普惠式增长”进入“淘汰赛阶段”,出海不再是可选项,而是生存必答题。海外市场提供了增量空间、利润缓冲与品牌升级窗口,对冲了国内淡季与价格战带来的负面影响。

因此,如今相关车企和品牌在海外市场的成绩,是其在全球范围内优化资源配置、寻求更高价值回报的战略选择。不管如何,国内市场始终是“练兵场”和“压舱石”,海外市场则是“演兵场”和“增长极”。

从“产品出海”到“产业链出海”,展现中国力量

如果说销量数据的“倒挂”是表象,那么更深层的变革在于中国汽车产业出海模式的重构,背后是中国车企全球化能力的系统性成熟,不再是简单卖车,而是产业链、品牌、产能、服务的全面出海。

产品方面,在新能源汽车“三电”系统和智能化体验上,相比许多国际传统车企,中国品牌形成了明显的技术代差。当国内消费者对高阶辅助驾驶、智能座舱习以为常时,这些配置在海外市场极具吸引力。

本土化破局上,中国品牌已经从过去的“我生产什么,你买什么”,转变为“你需要什么,我造什么”,展现出全球化的产品定义能力。比亚迪在拉美推出插电式混合动力皮卡,以及上汽MG品牌针对欧洲消费者对操控和底盘质感的偏好进行的针对性调校,都表明中国车企已经具备了服务全球不同细分市场的能力。

除此之外,在品牌力的打造上,通过赞助欧洲杯、美洲杯等体育赛事,在核心商圈开设体验店等,中国车企正在加速向海外消费者传递品牌价值和科技形象。这种软实力的提升,也是支撑出口销量持续增长的关键。

而在产能本地化上,为应对关税与贸易壁垒,中国车企正加速海外建厂。比亚迪在泰国、巴西、匈牙利布局生产基地;奇瑞在俄罗斯、印尼落地产能;上汽在欧洲、巴基斯坦设有工厂。业内普遍认为,本地化生产有助于降低关税成本、缩短交付周期、规避贸易风险,实现从出口贸易到跨国经营的升级。

不仅如此,在海外建厂能使得中国车企真正融入当地的经济社会体系,创造就业、贡献税收,从而从“外来者”转变为“本地企业”,赢得消费者的认同。

总的来看,面对如今的出口销量占比提升甚至超过本土,并不代表轻视或者放弃国内市场,而是产业成熟的里程碑,意味着中国车企不再依赖单一市场,具备了全球范围内配置资源、参与竞争、抵御风险的能力。短期看,这是对冲国内压力、稳定营收利润的重要缓冲;长期看,这是中国汽车参与全球竞争、抢占电动化赛道、实现产业升级的必由之路。

未来,将会有更多中国品牌进入“海外销量超国内”的行列。中国汽车品牌的全球化征程,才刚刚开始。